企業型DCやidecoなどいわゆる確定拠出年金は掛金が所得控除できるし、お得な制度になると思っていますが、受取方法について考えてみます。

確定拠出年金の受け取り方法とは

確定拠出年金(DC/ideco)は、老後の資産として積み立てたお金を、退職後に受け取ることができる制度です。受け取り方には大きく分けて2種類あります。

- 一時金受取: 一括でまとめて受け取る方法です。まとまった資金が手に入るため、退職金として利用しやすく、住宅ローンの返済や大きな出費に充てることが可能です。

- 年金方式: 毎月あるいは定期的に分割して受け取る方法で、生活費や医療費など、老後の安定的な収入として活用できます。

これらの受取方法にはそれぞれメリット・デメリットがあり、選択する際にはライフプランや資産状況を踏まえて考えることが大切です。

お得な受け取り方法は

「お得な」受け取り方を考える際、税金面でのメリットが大きな要素となります。以下が税制面から見た各受取方法のポイントです。

- 一時金受取: 退職所得控除が適用され、一定金額までは非課税になります。特に長く働いた人は控除額も増え、税負担を抑えられる可能性があります。

- 年金方式: 公的年金等控除が適用され、年金として受け取る場合も一定の非課税枠が設けられています。ただし、年間の受取額が高くなると課税対象額も増え、税金負担が大きくなる点には注意が必要です。

最も「お得」な方法は、各人のライフプランや資産状況によって異なりますが、退職後の収入の多様性や安定性を確保しつつ、税負担を抑える計画を立てると良いでしょう。

一時金受け取りの場合のメリットデメリット

一時金としてまとめて受け取る方法の利点と注意点を詳しく見ていきましょう。

メリット:

- まとまった資金が確保できる: 一括で受け取ることで、ローンの返済や、旅行、子どもや孫への贈与などに活用できます。

- 退職所得控除が適用: 税制優遇を受けられるため、一定額までは非課税で、税負担を抑えられる可能性があります。

デメリット:

- 資金管理の負担: 大きな金額を一度に手にするため、使いすぎや管理ミスのリスクがあります。

- 安定した収入がなくなる: 一時金として受け取ると、安定的な収入源がなくなり、長期的な生活資金が不足するリスクがあります。

年金形式で受け取る場合のメリットデメリット

年金方式で少しずつ受け取る方法は、長期的な生活資金を確保したい方に向いていますが、以下の点に留意しましょう。

メリット:

- 定期的な収入が確保できる: 毎月や毎年一定額が入ってくるため、生活費や医療費の補填として安心です。

- 資金管理が簡単: 定期的に支給されるため、一時金のように一度に大きな金額を管理する必要がありません。

デメリット:

- 公的年金等控除の範囲内で制約がある: 年間の受取額が控除額を超えると、所得税や住民税がかかります。

- 受取期間が限られる: 年金方式でも受取期間は選択肢に制限があり、長期間にわたって受け取る場合、将来的なインフレのリスクなども考慮が必要です。

じゃあ、どうするの?

確定拠出年金は公的年金と違って、自分で積み立てた元本を受け取る年金です。なので、元本をより大きくしながら、極力支払う税金を抑えるのがお得になりそうです。

私の場合、確定拠出年金の元本は海外株式投信に全振りしており、今までのところ株高のメリットを享受できています。確定拠出年金の運用口座は運用益に対して利益を確定してもその時点では税金がかからないようになってます。一時金または年金として受け取る場合のみ税金が発生します。

一時金の場合は、退職所得控除額がポイントです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 |

| 20年超 | 800万円 + 70万円(勤続年数 ー 20年) |

退職金にかかる税金は、退職所得控除後の金額をさらに2分の1にできます。例えば、25歳~60歳まで35年働いて退職する場合だと、

800万円 + 70万円(35年-20年) = 1,850万円

1,850万円は非課税にできます。退職金と合わせて最低でもこの分は一時金で受け取るのが良いでしょう。これで確定拠出年金の元本を全て受領したら、後はほかの資産と合わせて個人での運用を考えれば良いですが、元本が残る場合には年金方式での受け取りも併用することになります。

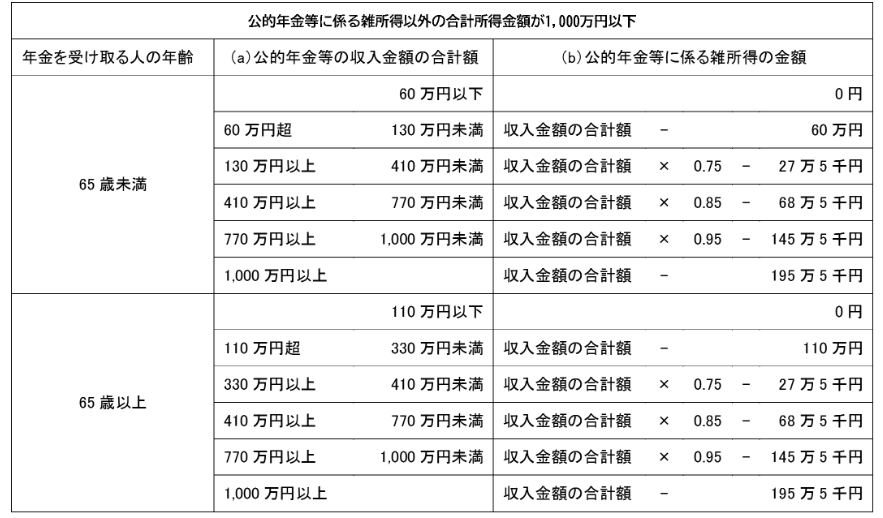

年金方式の場合の税金は下記のようになります。65歳未満は60万までは非課税です。ちょっと少ないですね。公的年金の受給は繰り下げるほど年間の受給額が増えますので、ちょうど良いバランスを考える必要がありそうです。

例えば、年間100万円を確定拠出年金で受給すると65歳未満の場合、40万円が課税対象となります。そのほかの収入と合わせて税率が決まりますが、所得税は大したことない感じか、、、社会保険が高くつきそうです。年金に関する税制が今のまま変わらないとすると多少税金を払ってでも一時金で受領してしまい、その後は自分で運用し、利益が出た場合は分離課税で支払う形にすると社会保険額が抑えられるように思います。ここはもう少し検討が必要そうです。

コメント